제2장 : 통계 분석

먼저 데이터 분석을 수행할 환경의 경로를 설정합니다.

# Working Directory

setwd('C:/Users/wooil/Documents/GitHub/ADP')

getwd()

‘C:/Users/wooil/Documents/GitHub/ADP’

제3절 다변량 분석

1. 상관 분석

피어슨의 상관계수

# (예제)

install.packages("Hmisc")

library(Hmisc)

Installing package into 'C:/Users/wooil/Documents/R/win-library/3.6'

(as 'lib' is unspecified)

package 'Hmisc' successfully unpacked and MD5 sums checked

The downloaded binary packages are in

C:\Users\wooil\AppData\Local\Temp\RtmpoVx66K\downloaded_packages

Loading required package: lattice

Loading required package: survival

Loading required package: Formula

Loading required package: ggplot2

Registered S3 methods overwritten by 'ggplot2':

method from

[.quosures rlang

c.quosures rlang

print.quosures rlang

Attaching package: 'Hmisc'

The following objects are masked from 'package:base':

format.pval, units

data(mtcars)

print(head(mtcars))

mpg cyl disp hp drat wt qsec vs am gear carb

Mazda RX4 21.0 6 160 110 3.90 2.620 16.46 0 1 4 4

Mazda RX4 Wag 21.0 6 160 110 3.90 2.875 17.02 0 1 4 4

Datsun 710 22.8 4 108 93 3.85 2.320 18.61 1 1 4 1

Hornet 4 Drive 21.4 6 258 110 3.08 3.215 19.44 1 0 3 1

Hornet Sportabout 18.7 8 360 175 3.15 3.440 17.02 0 0 3 2

Valiant 18.1 6 225 105 2.76 3.460 20.22 1 0 3 1

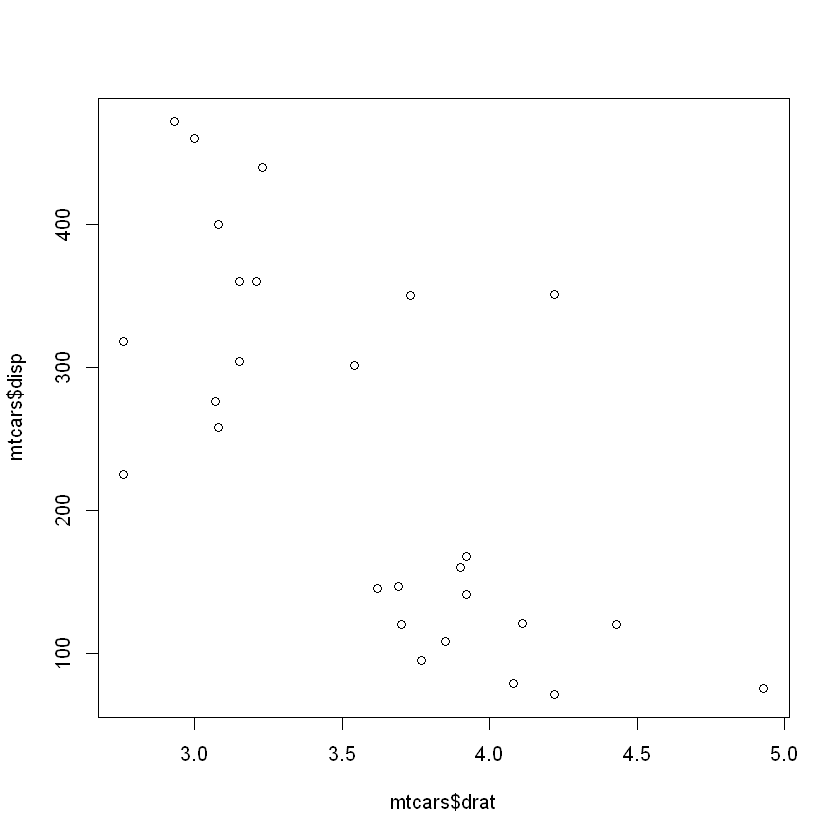

mtcars 데이터셋의 drat, disp 간 산점도와 상관계수

plot(mtcars$drat, mtcars$disp) # 음의 직선관계 존재 확인

cor(mtcars$drat, mtcars$disp) # 상관계수 : -0.71

-0.71021392716927

# mtcars 모든 변수 간 상관계수 - 'rcorr' 함수 이용

rcorr(as.matrix(mtcars), type='pearson') # 상관계수 행렬과 P-Value 행렬 출력('carb'와 'am' p-value > 0.05 이므로 유의하지 않음)

mpg cyl disp hp drat wt qsec vs am gear carb

mpg 1.00 -0.85 -0.85 -0.78 0.68 -0.87 0.42 0.66 0.60 0.48 -0.55

cyl -0.85 1.00 0.90 0.83 -0.70 0.78 -0.59 -0.81 -0.52 -0.49 0.53

disp -0.85 0.90 1.00 0.79 -0.71 0.89 -0.43 -0.71 -0.59 -0.56 0.39

hp -0.78 0.83 0.79 1.00 -0.45 0.66 -0.71 -0.72 -0.24 -0.13 0.75

drat 0.68 -0.70 -0.71 -0.45 1.00 -0.71 0.09 0.44 0.71 0.70 -0.09

wt -0.87 0.78 0.89 0.66 -0.71 1.00 -0.17 -0.55 -0.69 -0.58 0.43

qsec 0.42 -0.59 -0.43 -0.71 0.09 -0.17 1.00 0.74 -0.23 -0.21 -0.66

vs 0.66 -0.81 -0.71 -0.72 0.44 -0.55 0.74 1.00 0.17 0.21 -0.57

am 0.60 -0.52 -0.59 -0.24 0.71 -0.69 -0.23 0.17 1.00 0.79 0.06

gear 0.48 -0.49 -0.56 -0.13 0.70 -0.58 -0.21 0.21 0.79 1.00 0.27

carb -0.55 0.53 0.39 0.75 -0.09 0.43 -0.66 -0.57 0.06 0.27 1.00

n= 32

P

mpg cyl disp hp drat wt qsec vs am gear

mpg 0.0000 0.0000 0.0000 0.0000 0.0000 0.0171 0.0000 0.0003 0.0054

cyl 0.0000 0.0000 0.0000 0.0000 0.0000 0.0004 0.0000 0.0022 0.0042

disp 0.0000 0.0000 0.0000 0.0000 0.0000 0.0131 0.0000 0.0004 0.0010

hp 0.0000 0.0000 0.0000 0.0100 0.0000 0.0000 0.0000 0.1798 0.4930

drat 0.0000 0.0000 0.0000 0.0100 0.0000 0.6196 0.0117 0.0000 0.0000

wt 0.0000 0.0000 0.0000 0.0000 0.0000 0.3389 0.0010 0.0000 0.0005

qsec 0.0171 0.0004 0.0131 0.0000 0.6196 0.3389 0.0000 0.2057 0.2425

vs 0.0000 0.0000 0.0000 0.0000 0.0117 0.0010 0.0000 0.3570 0.2579

am 0.0003 0.0022 0.0004 0.1798 0.0000 0.0000 0.2057 0.3570 0.0000

gear 0.0054 0.0042 0.0010 0.4930 0.0000 0.0005 0.2425 0.2579 0.0000

carb 0.0011 0.0019 0.0253 0.0000 0.6212 0.0146 0.0000 0.0007 0.7545 0.1290

carb

mpg 0.0011

cyl 0.0019

disp 0.0253

hp 0.0000

drat 0.6212

wt 0.0146

qsec 0.0000

vs 0.0007

am 0.7545

gear 0.1290

carb

# 공분산(Covariance) 출력

print(cov(mtcars))

mpg cyl disp hp drat wt

mpg 36.324103 -9.1723790 -633.09721 -320.732056 2.19506351 -5.1166847

cyl -9.172379 3.1895161 199.66028 101.931452 -0.66836694 1.3673710

disp -633.097208 199.6602823 15360.79983 6721.158669 -47.06401915 107.6842040

hp -320.732056 101.9314516 6721.15867 4700.866935 -16.45110887 44.1926613

drat 2.195064 -0.6683669 -47.06402 -16.451109 0.28588135 -0.3727207

wt -5.116685 1.3673710 107.68420 44.192661 -0.37272073 0.9573790

qsec 4.509149 -1.8868548 -96.05168 -86.770081 0.08714073 -0.3054816

vs 2.017137 -0.7298387 -44.37762 -24.987903 0.11864919 -0.2736613

am 1.803931 -0.4657258 -36.56401 -8.320565 0.19015121 -0.3381048

gear 2.135685 -0.6491935 -50.80262 -6.358871 0.27598790 -0.4210806

carb -5.363105 1.5201613 79.06875 83.036290 -0.07840726 0.6757903

qsec vs am gear carb

mpg 4.50914919 2.01713710 1.80393145 2.1356855 -5.36310484

cyl -1.88685484 -0.72983871 -0.46572581 -0.6491935 1.52016129

disp -96.05168145 -44.37762097 -36.56401210 -50.8026210 79.06875000

hp -86.77008065 -24.98790323 -8.32056452 -6.3588710 83.03629032

drat 0.08714073 0.11864919 0.19015121 0.2759879 -0.07840726

wt -0.30548161 -0.27366129 -0.33810484 -0.4210806 0.67579032

qsec 3.19316613 0.67056452 -0.20495968 -0.2804032 -1.89411290

vs 0.67056452 0.25403226 0.04233871 0.0766129 -0.46370968

am -0.20495968 0.04233871 0.24899194 0.2923387 0.04637097

gear -0.28040323 0.07661290 0.29233871 0.5443548 0.32661290

carb -1.89411290 -0.46370968 0.04637097 0.3266129 2.60887097

스피어만의 상관계수(Spearman’s rank correlation coefficient)

피어슨의 상관계수는 두 변수 간의 선형관계의 크기를 측정하는 값으로 비선형적인 상관관계는 나타내지 못함.

스피어만 상관계수는 두 변수 간의 비선형적인 관계도 나타낼 수 있는 값으로, 한 변수를 단조 증가 함수로 변환하여 다른 변수를 나타낼 수 있는 정도를 나타냄.

스피어만의 상관계수는 두 변수를 모두 순위로 변환시킨 후, 두 순위 사이의 피어슨 상관계수로 정의 됨.

스피어만 상관계수 행렬 출력

rcorr(as.matrix(mtcars), type="spearman")

mpg cyl disp hp drat wt qsec vs am gear carb

mpg 1.00 -0.91 -0.91 -0.89 0.65 -0.89 0.47 0.71 0.56 0.54 -0.66

cyl -0.91 1.00 0.93 0.90 -0.68 0.86 -0.57 -0.81 -0.52 -0.56 0.58

disp -0.91 0.93 1.00 0.85 -0.68 0.90 -0.46 -0.72 -0.62 -0.59 0.54

hp -0.89 0.90 0.85 1.00 -0.52 0.77 -0.67 -0.75 -0.36 -0.33 0.73

drat 0.65 -0.68 -0.68 -0.52 1.00 -0.75 0.09 0.45 0.69 0.74 -0.13

wt -0.89 0.86 0.90 0.77 -0.75 1.00 -0.23 -0.59 -0.74 -0.68 0.50

qsec 0.47 -0.57 -0.46 -0.67 0.09 -0.23 1.00 0.79 -0.20 -0.15 -0.66

vs 0.71 -0.81 -0.72 -0.75 0.45 -0.59 0.79 1.00 0.17 0.28 -0.63

am 0.56 -0.52 -0.62 -0.36 0.69 -0.74 -0.20 0.17 1.00 0.81 -0.06

gear 0.54 -0.56 -0.59 -0.33 0.74 -0.68 -0.15 0.28 0.81 1.00 0.11

carb -0.66 0.58 0.54 0.73 -0.13 0.50 -0.66 -0.63 -0.06 0.11 1.00

n= 32

P

mpg cyl disp hp drat wt qsec vs am gear

mpg 0.0000 0.0000 0.0000 0.0000 0.0000 0.0071 0.0000 0.0008 0.0013

cyl 0.0000 0.0000 0.0000 0.0000 0.0000 0.0006 0.0000 0.0022 0.0008

disp 0.0000 0.0000 0.0000 0.0000 0.0000 0.0081 0.0000 0.0001 0.0003

hp 0.0000 0.0000 0.0000 0.0023 0.0000 0.0000 0.0000 0.0416 0.0639

drat 0.0000 0.0000 0.0000 0.0023 0.0000 0.6170 0.0102 0.0000 0.0000

wt 0.0000 0.0000 0.0000 0.0000 0.0000 0.2148 0.0004 0.0000 0.0000

qsec 0.0071 0.0006 0.0081 0.0000 0.6170 0.2148 0.0000 0.2644 0.4182

vs 0.0000 0.0000 0.0000 0.0000 0.0102 0.0004 0.0000 0.3570 0.1170

am 0.0008 0.0022 0.0001 0.0416 0.0000 0.0000 0.2644 0.3570 0.0000

gear 0.0013 0.0008 0.0003 0.0639 0.0000 0.0000 0.4182 0.1170 0.0000

carb 0.0000 0.0005 0.0014 0.0000 0.4947 0.0036 0.0000 0.0000 0.7264 0.5312

carb

mpg 0.0000

cyl 0.0005

disp 0.0014

hp 0.0000

drat 0.4947

wt 0.0036

qsec 0.0000

vs 0.0000

am 0.7264

gear 0.5312

carb

2. 다차원 척도법(Multidimensional Scaling, MDS)

다차원척도법은 여러 대상 간의 거리가 주어져 있을 때, 대상들을 동일한 상대적 거리를 가진 실수공간의 점들로 배치시키는 방법을 말함.

주어진 거리는 추상적인 대상들 간의 거리가 될 수도 있고, 실수공간에서의 거리가 될 수도 있음.

대상들을 2차원이나 3차원 실수공간의 점으로 대응시킬 수 있다면 이 점들을 시각화할 수 있고, 이는 관측치들 간의 전반적 관계에 대한 직관적 이해를 할 수 있게 도와줌. 따라서 다차원척도법은 주로 자료들의 상대적 관계를 이해하는 시각화 방법의 근간으로 주로 사용됨.

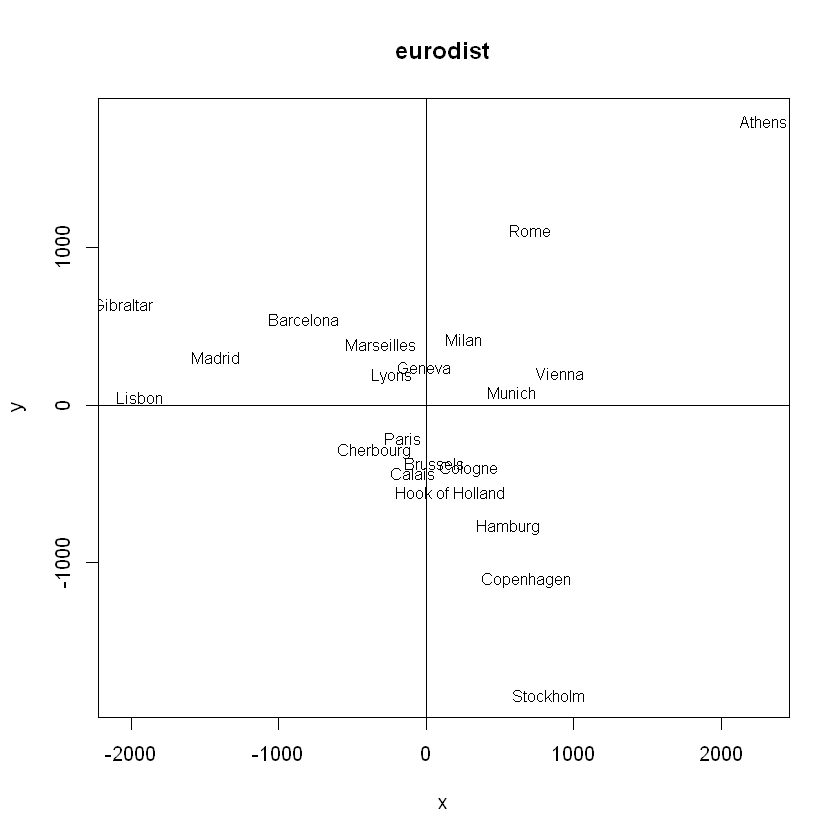

(예제) euridist 데이터 - 도시 사이의 거리 매핑

data(eurodist)

print(eurodist)

Athens Barcelona Brussels Calais Cherbourg Cologne Copenhagen

Barcelona 3313

Brussels 2963 1318

Calais 3175 1326 204

Cherbourg 3339 1294 583 460

Cologne 2762 1498 206 409 785

Copenhagen 3276 2218 966 1136 1545 760

Geneva 2610 803 677 747 853 1662 1418

Gibraltar 4485 1172 2256 2224 2047 2436 3196

Hamburg 2977 2018 597 714 1115 460 460

Hook of Holland 3030 1490 172 330 731 269 269

Lisbon 4532 1305 2084 2052 1827 2290 2971

Lyons 2753 645 690 739 789 714 1458

Madrid 3949 636 1558 1550 1347 1764 2498

Marseilles 2865 521 1011 1059 1101 1035 1778

Milan 2282 1014 925 1077 1209 911 1537

Munich 2179 1365 747 977 1160 583 1104

Paris 3000 1033 285 280 340 465 1176

Rome 817 1460 1511 1662 1794 1497 2050

Stockholm 3927 2868 1616 1786 2196 1403 650

Vienna 1991 1802 1175 1381 1588 937 1455

Geneva Gibraltar Hamburg Hook of Holland Lisbon Lyons Madrid

Barcelona

Brussels

Calais

Cherbourg

Cologne

Copenhagen

Geneva

Gibraltar 1975

Hamburg 1118 2897

Hook of Holland 895 2428 550

Lisbon 1936 676 2671 2280

Lyons 158 1817 1159 863 1178

Madrid 1439 698 2198 1730 668 1281

Marseilles 425 1693 1479 1183 1762 320 1157

Milan 328 2185 1238 1098 2250 328 1724

Munich 591 2565 805 851 2507 724 2010

Paris 513 1971 877 457 1799 471 1273

Rome 995 2631 1751 1683 2700 1048 2097

Stockholm 2068 3886 949 1500 3231 2108 3188

Vienna 1019 2974 1155 1205 2937 1157 2409

Marseilles Milan Munich Paris Rome Stockholm

Barcelona

Brussels

Calais

Cherbourg

Cologne

Copenhagen

Geneva

Gibraltar

Hamburg

Hook of Holland

Lisbon

Lyons

Madrid

Marseilles

Milan 618

Munich 1109 331

Paris 792 856 821

Rome 1011 586 946 1476

Stockholm 2428 2187 1754 1827 2707

Vienna 1363 898 428 1249 1209 2105

loc = cmdscale(eurodist)

print(loc)

[,1] [,2]

Athens 2290.274680 1798.80293

Barcelona -825.382790 546.81148

Brussels 59.183341 -367.08135

Calais -82.845973 -429.91466

Cherbourg -352.499435 -290.90843

Cologne 293.689633 -405.31194

Copenhagen 681.931545 -1108.64478

Geneva -9.423364 240.40600

Gibraltar -2048.449113 642.45854

Hamburg 561.108970 -773.36929

Hook of Holland 164.921799 -549.36704

Lisbon -1935.040811 49.12514

Lyons -226.423236 187.08779

Madrid -1423.353697 305.87513

Marseilles -299.498710 388.80726

Milan 260.878046 416.67381

Munich 587.675679 81.18224

Paris -156.836257 -211.13911

Rome 709.413282 1109.36665

Stockholm 839.445911 -1836.79055

Vienna 911.230500 205.93020

x = loc[, 1]

y = loc[, 2]

plot(x,y, type='n', main='eurodist')

text(x,y,rownames(loc),cex=0.8)

abline(v=0, h=0)

3. 주성분 분석(Principal Component Analysis)

주성분 분석은 상관관계가 있는 고차원 자료를 자료의 변동을 최대한 보존하는 저차원 자료로 변환시키는 방법으로, 자료의 차원을 축약시키는데 주로 활용됨.

정의에 따라 주성분들은 서로 상관관계가 없고, 주성분들의 분산의 합은 Xi들의 분산의 합과 같음.

# (예제) 미국 50개 주 인구 10만명 당 살인, 폭행, 강간으로 인한 체포의 수와 도시 인구의 비율

library(datasets)

data(USArrests)

print(head(USArrests))

summary(USArrests)

Murder Assault UrbanPop Rape

Alabama 13.2 236 58 21.2

Alaska 10.0 263 48 44.5

Arizona 8.1 294 80 31.0

Arkansas 8.8 190 50 19.5

California 9.0 276 91 40.6

Colorado 7.9 204 78 38.7

Murder Assault UrbanPop Rape

Min. : 0.800 Min. : 45.0 Min. :32.00 Min. : 7.30

1st Qu.: 4.075 1st Qu.:109.0 1st Qu.:54.50 1st Qu.:15.07

Median : 7.250 Median :159.0 Median :66.00 Median :20.10

Mean : 7.788 Mean :170.8 Mean :65.54 Mean :21.23

3rd Qu.:11.250 3rd Qu.:249.0 3rd Qu.:77.75 3rd Qu.:26.18

Max. :17.400 Max. :337.0 Max. :91.00 Max. :46.00

주성분 분석 - cor=TRUE : 공분산 행렬이 아닌 상관계수 행렬 사용하여 수행

fit = princomp(USArrests, cor=TRUE)

주성분의 표준편차, 분산의 비율 등 출력 : 주성분1이 총 분산의 62% 설명

summary(fit)

Importance of components:

Comp.1 Comp.2 Comp.3 Comp.4

Standard deviation 1.5748783 0.9948694 0.5971291 0.41644938

Proportion of Variance 0.6200604 0.2474413 0.0891408 0.04335752

Cumulative Proportion 0.6200604 0.8675017 0.9566425 1.00000000

주성분들의 로딩 벡터 출력

loadings(fit)

Loadings:

Comp.1 Comp.2 Comp.3 Comp.4

Murder 0.536 0.418 0.341 0.649

Assault 0.583 0.188 0.268 -0.743

UrbanPop 0.278 -0.873 0.378 0.134

Rape 0.543 -0.167 -0.818

Comp.1 Comp.2 Comp.3 Comp.4

SS loadings 1.00 1.00 1.00 1.00

Proportion Var 0.25 0.25 0.25 0.25

Cumulative Var 0.25 0.50 0.75 1.00

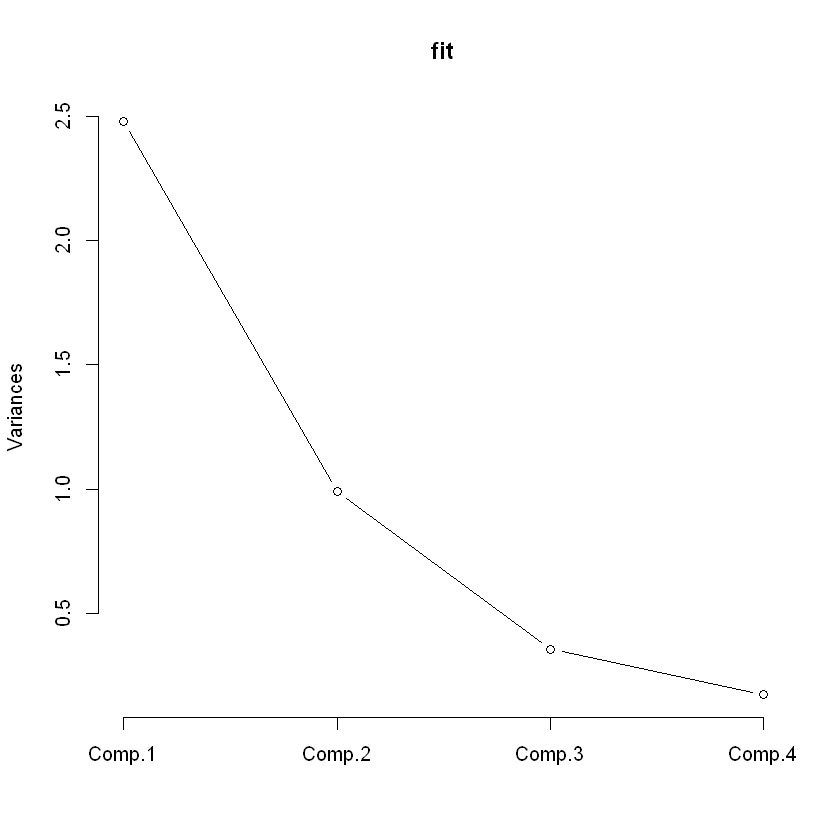

각 주성분의 분산의 크기를 출력 : 스크리 플롯(Scree plot)

주성분의 분산의 감소가 급격하게 줄어들어 주성분의 갯수를 늘릴 때 얻게되는 정보의 양이 상대적으로 미미한 지점에서 주성분의 갯수를 정하는 것이 하나의 방법임.

그 외에도 주성분들이 설명하는 총 분산의 비율이 70~90% 사이가 되는 주성분의 갯수를 선택하는 방법을 사용하기도 함.

plot(fit, type='lines')

각 관측치를 주성분들로 표현한 값 출력

print(fit$scores)

Comp.1 Comp.2 Comp.3 Comp.4

Alabama 0.98556588 1.13339238 0.44426879 0.156267145

Alaska 1.95013775 1.07321326 -2.04000333 -0.438583440

Arizona 1.76316354 -0.74595678 -0.05478082 -0.834652924

Arkansas -0.14142029 1.11979678 -0.11457369 -0.182810896

California 2.52398013 -1.54293399 -0.59855680 -0.341996478

Colorado 1.51456286 -0.98755509 -1.09500699 0.001464887

Connecticut -1.35864746 -1.08892789 0.64325757 -0.118469414

Delaware 0.04770931 -0.32535892 0.71863294 -0.881977637

Florida 3.01304227 0.03922851 0.57682949 -0.096284752

Georgia 1.63928304 1.27894240 0.34246008 1.076796812

Hawaii -0.91265715 -1.57046001 -0.05078189 0.902806864

Idaho -1.63979985 0.21097292 -0.25980134 -0.499104101

Illinois 1.37891072 -0.68184119 0.67749564 -0.122021292

Indiana -0.50546136 -0.15156254 -0.22805484 0.424665700

Iowa -2.25364607 -0.10405407 -0.16456432 0.017555916

Kansas -0.79688112 -0.27016470 -0.02555331 0.206496428

Kentucky -0.75085907 0.95844029 0.02836942 0.670556671

Louisiana 1.56481798 0.87105466 0.78348036 0.454728038

Maine -2.39682949 0.37639158 0.06568239 -0.330459817

Maryland 1.76336939 0.42765519 0.15725013 -0.559069521

Massachusetts -0.48616629 -1.47449650 0.60949748 -0.179598963

Michigan 2.10844115 -0.15539682 -0.38486858 0.102372019

Minnesota -1.69268181 -0.63226125 -0.15307043 0.067316885

Mississippi 0.99649446 2.39379599 0.74080840 0.215508013

Missouri 0.69678733 -0.26335479 -0.37744383 0.225824461

Montana -1.18545191 0.53687437 -0.24688932 0.123742227

Nebraska -1.26563654 -0.19395373 -0.17557391 0.015892888

Nevada 2.87439454 -0.77560020 -1.16338049 0.314515476

New Hampshire -2.38391541 -0.01808229 -0.03685539 -0.033137338

New Jersey 0.18156611 -1.44950571 0.76445355 0.243382700

New Mexico 1.98002375 0.14284878 -0.18369218 -0.339533597

New York 1.68257738 -0.82318414 0.64307509 -0.013484369

North Carolina 1.12337861 2.22800338 0.86357179 -0.954381667

North Dakota -2.99222562 0.59911882 -0.30127728 -0.253987327

Ohio -0.22596542 -0.74223824 0.03113912 0.473915911

Oklahoma -0.31178286 -0.28785421 0.01530979 0.010332321

Oregon 0.05912208 -0.54141145 -0.93983298 -0.237780688

Pennsylvania -0.88841582 -0.57110035 0.40062871 0.359061124

Rhode Island -0.86377206 -1.49197842 1.36994570 -0.613569430

South Carolina 1.32072380 1.93340466 0.30053779 -0.131466685

South Dakota -1.98777484 0.82334324 -0.38929333 -0.109571764

Tennessee 0.99974168 0.86025130 -0.18808295 0.652864291

Texas 1.35513821 -0.41248082 0.49206886 0.643195491

Utah -0.55056526 -1.47150461 -0.29372804 -0.082314047

Vermont -2.80141174 1.40228806 -0.84126309 -0.144889914

Virginia -0.09633491 0.19973529 -0.01171254 0.211370813

Washington -0.21690338 -0.97012418 -0.62487094 -0.220847793

West Virginia -2.10858541 1.42484670 -0.10477467 0.131908831

Wisconsin -2.07971417 -0.61126862 0.13886500 0.184103743

Wyoming -0.62942666 0.32101297 0.24065923 -0.166651801

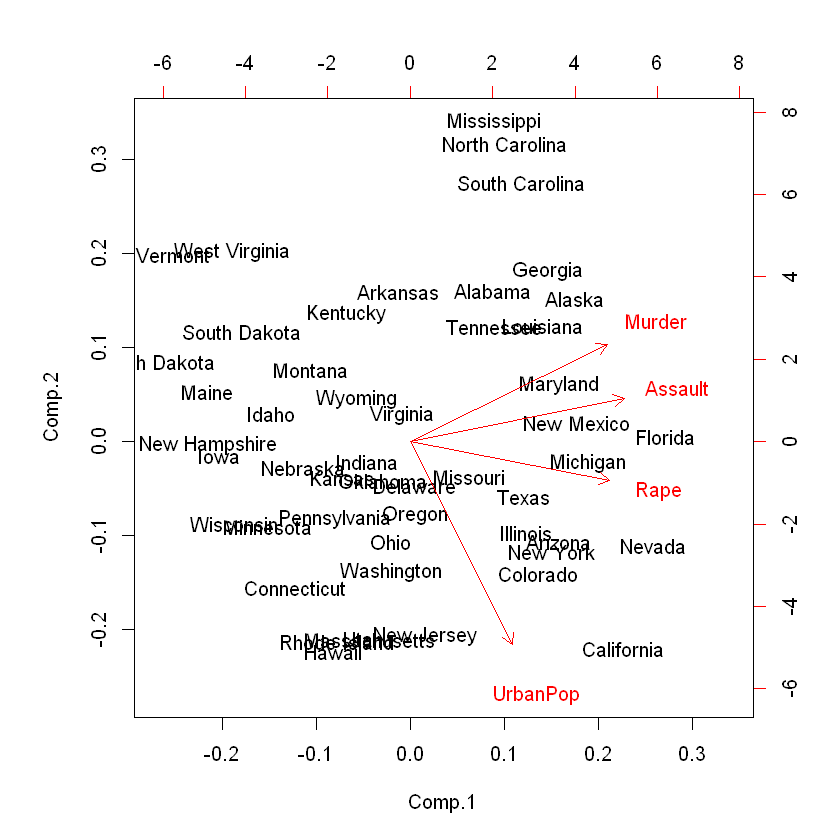

바이플롯(bibplot)은 관측치들을 첫 번째와 두 번째 주성분의 좌표에 그린 그림 출력

Comp1 이 Assault, Murder, Rape와 비슷한 방향을 가지고, UrbanPop과 방향이 수직에 가까운 것으로 보아 첫 번째 주성분이 주로 Assault, Murder, Rape 변수들에 대해 상대적으로 큰 가중치를 적용하여 계산된 것을 알 수 있음.

Comp2 이 UrbanPop와 상대적으로 평행하기 때문에 다른 변수들에 비해 UrbanPop의 영향을 크게 받아 구성된 것으로 보임.

즉, 첫 번째 주성분의 값이 작을수록 세 가지 범죄 발생율이 큰 주이고, 두 번째 주성분 값이 작을수록 도심인구 비율이 큰 주라고 해석 할 수 있음.

biplot(fit)

제4절 시계열 예측

1.정상성(Stationary)

시간의 흐름에 따라서 관측된 데이터를 시계열자료(Time-series Data)라고 함.

시계열분석(Time Series Analysis)을 위해서는 정상성(Stationary)을 만족해야 함.

정상성은 시점에 상관없이 시계열의 특성이 일정하다는 것을 의미함.

- 정상성 만족 조건

1) 평균이 일정하다.

2) 분산이 시점에 의존하지 않는다.

3) 공분산은 단지 시차에만 의존하고 시점 자체에는 의존하지 않는다.

위에서 정의한 정상성 만족 조건을 하나라도 만족하지 못하는 경우의 시계열 자료를 비정상 시계열이라고 부름.

대부분의 시계열 자료는 비정상 시계열 자료임. 비정상 시계열 자료는 정상성을 만족하도록 데이터를 정상 시계열 자료로 만든 후에 시계열 분석을 수행함.

따라서 주어진 시계열 자료가 정상성을 만족하는지 판단하는 과정이 필요함. 가장 먼저 시계열 자료 그림을 통해서 자료의 이상점(Outlier)과 개입(Intervention)을 살피고, 정상성 만족 여부와 개략적인 추세 유무를 관찰함.

이상점의 경우 일반적으로 해당 이상값을 제거하고, 개입의 경우 회귀분석을 수행하면 됨.

추세를 보이는(평균이 일정하지 않은) 경우에는 차분(Difference)을 통해 비정상 시계열을 정상 시계열로 바꾸고, 시간에 따라 분산이 일정하지 않은 경우에는 변환(Transformation)을 통해서 정상 시계열로 바꿀 수 있음.

차분이란 현 시점의 자료값에서 전 시점의 자료값을 빼는 것을 말함. 일반적인 차분은 현재 시점에서 바로 전 시점의 자료값을 빼는 것을 말하며, 여러 시점 전의 자료를 빼는 것을 계절차분(Seasonal Difference)이라고 함. 계절성을 갖는 비정상 시계열을 정상 시계열로 바꿀 때 계절차분을 사용함.

2. 시계열 모형

자기회귀 모형(AR모형)

자기회귀모형(Autoregressive model)은 현 시점의 자료가 p 시점 전의 유한개의 과거 자료로 설명될 수 있다는 의미이며 AR(p) 모형이라 함.

Zt = Φ1 * Zt-1 + Φ2 *Zt-2 + ... + Φp * Zt-p + at

at : 백색잡음과정(White Noise Process, 대표적 정상 시계열), 시계열 분석에서 오차항을 의미함.

at는 독립이고 같은 분포를 따르며 평균이 0이고 분산이 σa^2인 확률변수

<자기회귀모형 식별>

자기상관함수(ACF, Auto-Correlation Function), 부분자기상관함수(PACF, Partial Auto-Correlation Function)

일반적으로 자기회귀모형은 자기상관함수는 시차가 증가함에 따라 점차적으로 감소하고,

부분자기상관함수는 p+1 시차 이후 급격히 감소하여 절단된 형태이며, 이를 AR(p) 모형이라고 판별함.

이동평균모형(MA모형)

시계열 자료를 모형화 하는데 자기회귀모형 다음으로 많이 쓰이는 모형이 이동평균모형(Moving Average Model)임.

Zt = at - θ1*at-1 - θ2*at-2 - ... - θp*at-p

이동평균모형은 현 시점의 자료를 유한개의 백색잡음의 선형결합으로 표현되었기 때문에 항상 정상성을 만족함.

때문에 이동평균모형은 정상성 가정이 필요없음.

1차 이동평균모형, MA(1) 모형은 가장 간단한 이동평균모형으로 같은 시점의 백색잡음과 바로 전 시점의 백색잡음의 결합으로 이루어진 모형임.

<이동평균모형 식별>

이동평균모형을 판단하기 위한 모형 식별은 자기회귀모형과 마찬가지로 자기상관함수와 부분자기상관함수를 이용하여 식별하게 됨. 이동평균모형은 자기회귀모형과 반대로 자기상관함수는 p+1 시차 이후 절단된 형태가 되고, 이때를 MA(p) 모형이라 볼 수 있음. 그리고 부분자기상관함수는 점차 감소하는 형태를 띄게 됨.

자기회귀누적이동평균모형(ARIMA 모형)

대부분의 많은 시계열 자료가 자기회귀누적이동평균모형(Autoregressive Integrated Moving Average Model)을 따름.

ARIMA 모형은 기본적으로 비정상 시계열 모형이기 때문에 차분이나 변환을 통해 AR 모형이나 MA 모형, ARMA 모형으로 정상화할 수 있음.

ARIMA(p, d, q) 모형은 차수 p,d,q의 값에 따라 모형의 이름이 다르게 됨.

차수 p는 AR 모형과 관련이 있고,

q는 MA 모형과 관련이 있는 차수임

d는 ARIMA에서 ARMA로 정상화할 때 몇 번 차분을 했는지를 의미함.

d=0이면 ARMA(p,q) 모형이라 부르고, 이 모형은 정상성을 만족함.

p=0이면 IMA(d,q) 모형이라 부르고, 이 모형을 d번 차분하면 MA(q) 모형이 됨.

q=0이면 ARI(p,d) 모형이며, 이를 d번 차분한 시계열 모형이 AR(p) 모형을 따르게 됨.

분해 시계열

분해 시계열이란 시계열에 영향을 주는 일반적인 요인을 시계열에서 분리해 분석하는 방법을 말하며

회귀분석적인 방법을 주로 사용하고 있음. 시계열을 구성하는 요소는 다음 4가지로 분류됨.

1) 추세요인

자료의 그림을 그렸을 때 그 형태가 오르거나 내리는 추세를 따르는 경우가 있음.

물론 선형적으로 추세가 있는 것 이외에도 이차식의 형태를 취하거나 지수적 형태를 취할 수도 있는데,

이렇게 자료가 어떤 특정한 형태를 취할 때 추세요인(Trend factor)이 있다고 함.

2) 계절요인

요일마다 반복되거나 일년 중 각 월에 의한 변화, 사분기 자료에서 각 분기에 의한 변화 등

고정된 주기에 따라 자료가 변화하는 경우가 있음. 이렇게 고정된 주기에 따라 자료가 변화할 경우

계절요인(Seasonal factor)이 있다고 함.

3) 순환요인

명백한 경제적이나 자연적인 이유가 없이 알려지지 않은 주기를 가지고 변화하는 자료가 있음.

이와 같이 알려지지 않은 주기를 가지고 자료가 변화할 때 순환요인(Cyclical factor)이 있다고 함.

4) 불규칙요인

위 세 가지의 요인으로 설명할 수 없는 회귀분석에서 오차에 해당하는 요인을 불규칙요인(Irregular factor)라고 함.

분해 시계열 분석법에서는 각 구성요인을 정확하게 분리하는 것이 중요함. 그러나 각 요인을 정확하게 분리하는 것은

그리 쉽지 않음. 또한 분해 시계열 방법은 이론적인 약점이 있는 것으로도 알려져 있음.

하지만 경제학자들이나 조사통계학자들은 이러한 약점에도 널리 사용하고 있으며, 실제로 경제 분석이나 예측에서

이 방법은 성공적으로 사용되고 있음. 분해식의 일반적 정의는 다음과 같음.

Zt = f(Tt,St,Ct,It)

Tt : 경향(추세) 요인

St : 계절요인

Ct : 순환요인

It : 불규칙요인

Zt : 시계열 값

f : 미지의 함수

3. 실습

시계열 자료

1) 시계열 자료 불러오기

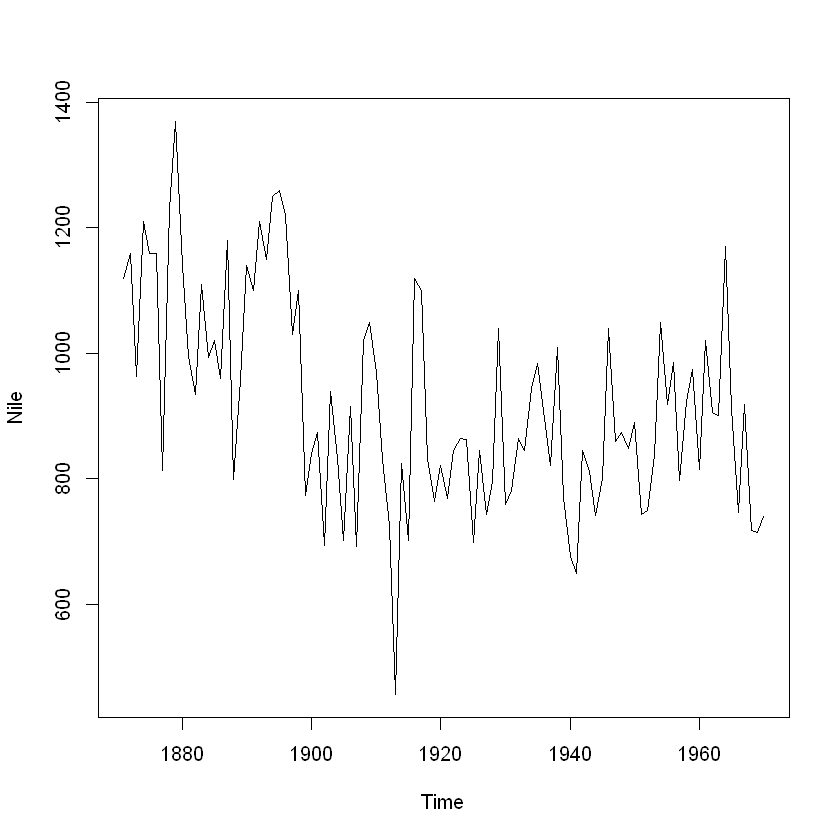

(예제1) Nile 데이터

1871~1970 아스완 댐에서 측정한 나일강의 여난 유입량에 관한 시계열 데이터

데이터 자체가 시계열 자료 형식인 ts 클래스를 갖기 때문에 따로 설정할 필요는 없음.

다만, 일반 데이터셋을 시계열 자료 형식으로 변환하려면 ts 함수를 사용하면 됨.

data(Nile)

print(Nile)

Time Series:

Start = 1871

End = 1970

Frequency = 1

[1] 1120 1160 963 1210 1160 1160 813 1230 1370 1140 995 935 1110 994 1020

[16] 960 1180 799 958 1140 1100 1210 1150 1250 1260 1220 1030 1100 774 840

[31] 874 694 940 833 701 916 692 1020 1050 969 831 726 456 824 702

[46] 1120 1100 832 764 821 768 845 864 862 698 845 744 796 1040 759

[61] 781 865 845 944 984 897 822 1010 771 676 649 846 812 742 801

[76] 1040 860 874 848 890 744 749 838 1050 918 986 797 923 975 815

[91] 1020 906 901 1170 912 746 919 718 714 740

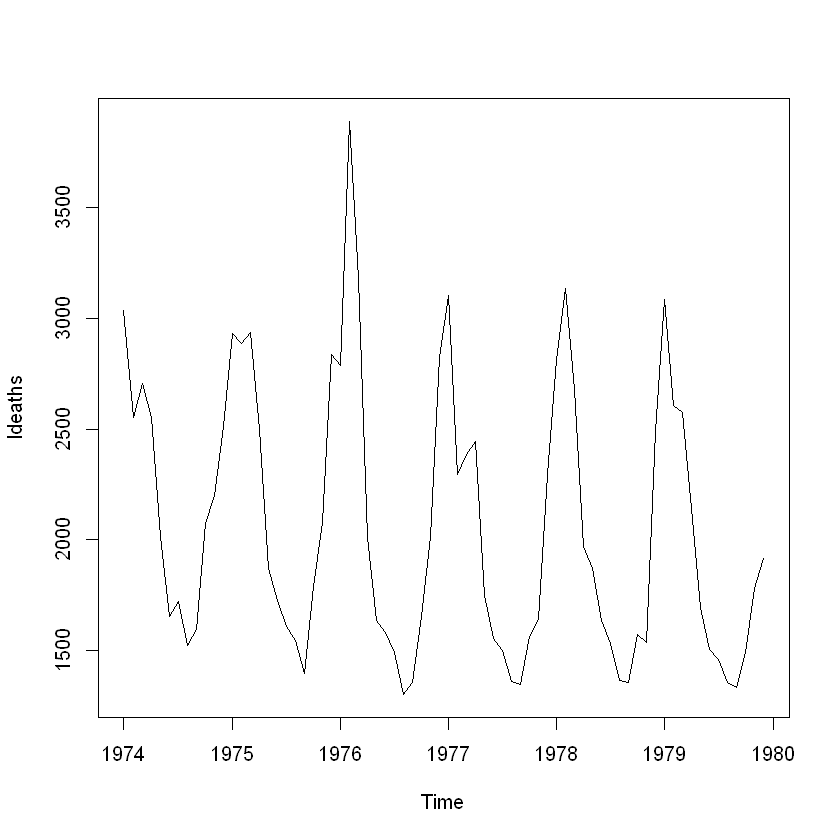

(예제2) ldeaths 데이터

1974~1979 영국 내의 월별 폐질환 사망자에 관한 시계열 데이터

*mdeath는 남성, fdeath는 여성에 관한 폐질환 사망자 데이터임.

data(ldeaths)

print(ldeaths)

Warning message in data(ldeaths):

"data set 'ldeaths' not found"

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

1974 3035 2552 2704 2554 2014 1655 1721 1524 1596 2074 2199 2512

1975 2933 2889 2938 2497 1870 1726 1607 1545 1396 1787 2076 2837

1976 2787 3891 3179 2011 1636 1580 1489 1300 1356 1653 2013 2823

1977 3102 2294 2385 2444 1748 1554 1498 1361 1346 1564 1640 2293

1978 2815 3137 2679 1969 1870 1633 1529 1366 1357 1570 1535 2491

1979 3084 2605 2573 2143 1693 1504 1461 1354 1333 1492 1781 1915

2) 그림 고찰

# 나일강 연간 유입량 시계열 그림

# 비계절성을 띄는 데이터. 평균이 변화하는 추세를 보이므로 정상성 만족하지 못함.

plot(Nile)

# 폐질환 사망자 시계열 그림

# 년도 별로 계절성을 띄고 있는 것으로 보임. 매 년 일정 주기별로 사망자 수가 늘었다 줄었다 하는 경향을 보임

plot(ldeaths)

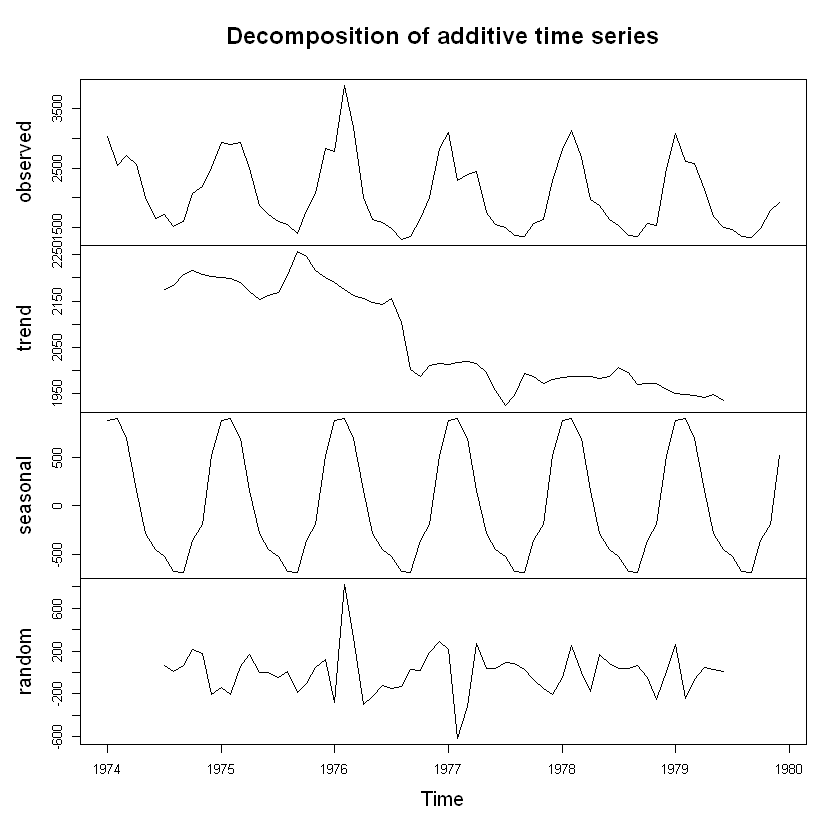

3) 분해 시계열

그림 고찰을 통해서 봤을 때 영국 내 폐질환 사망자 데이터는 계절성을 띄는 시계열 자료인 것으로 봄.

매년 4분기에 사망자수가 급증했다가 2분기에 급격히 감소하는 모습을 보임.

계절성을 띄는 시계열 자료는 추세요인, 계절요인, 불규칙요인으로 구성됨.

R에서 decompose 함수를 사용하면 시계열 자료를 4가지 요인으로 분해할 수 있음.

ldeaths.decompose = decompose(ldeaths)

print(ldeaths.decompose$seasonal)

Jan Feb Mar Apr May Jun Jul

1974 873.7514 896.3347 687.5431 156.5847 -284.4819 -440.0236 -519.4236

1975 873.7514 896.3347 687.5431 156.5847 -284.4819 -440.0236 -519.4236

1976 873.7514 896.3347 687.5431 156.5847 -284.4819 -440.0236 -519.4236

1977 873.7514 896.3347 687.5431 156.5847 -284.4819 -440.0236 -519.4236

1978 873.7514 896.3347 687.5431 156.5847 -284.4819 -440.0236 -519.4236

1979 873.7514 896.3347 687.5431 156.5847 -284.4819 -440.0236 -519.4236

Aug Sep Oct Nov Dec

1974 -669.8736 -678.2236 -354.3069 -185.2069 517.3264

1975 -669.8736 -678.2236 -354.3069 -185.2069 517.3264

1976 -669.8736 -678.2236 -354.3069 -185.2069 517.3264

1977 -669.8736 -678.2236 -354.3069 -185.2069 517.3264

1978 -669.8736 -678.2236 -354.3069 -185.2069 517.3264

1979 -669.8736 -678.2236 -354.3069 -185.2069 517.3264

폐질환 사망자 시계열 분해 그림

plot(ldeaths.decompose)

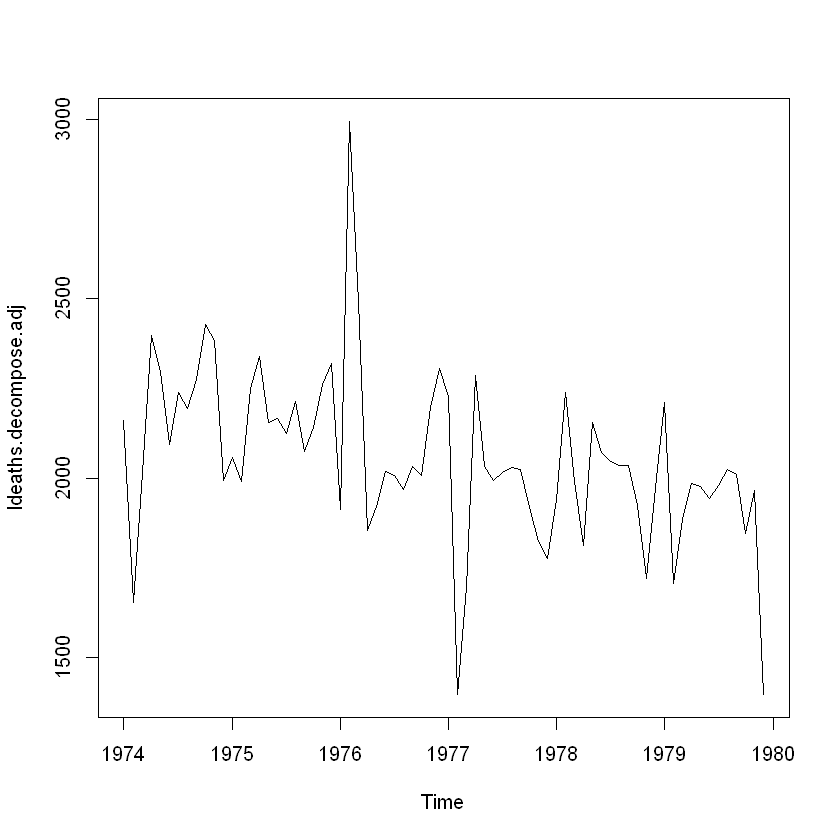

원 시계열 자료에서 계절요인 제거하기

계절성을 띄는 시계열 자료는 계절요인을 추정해 그 값을 원 시계열자료에서 빼면 적절하게 조정할 수 있음.

ldeaths.decompose.adj = ldeaths - ldeaths.decompose$seasonal

plot(ldeaths.decompose.adj)

4) ARIMA 모형

차분

나일강 연간 유입량 데이터는 그림으로 고찰해보았을 때 시간에 따라 평균이 일정하지 않은 비정상 시계열 자료였음. 따라서 diff 함수를 사용하여 차분을 함.

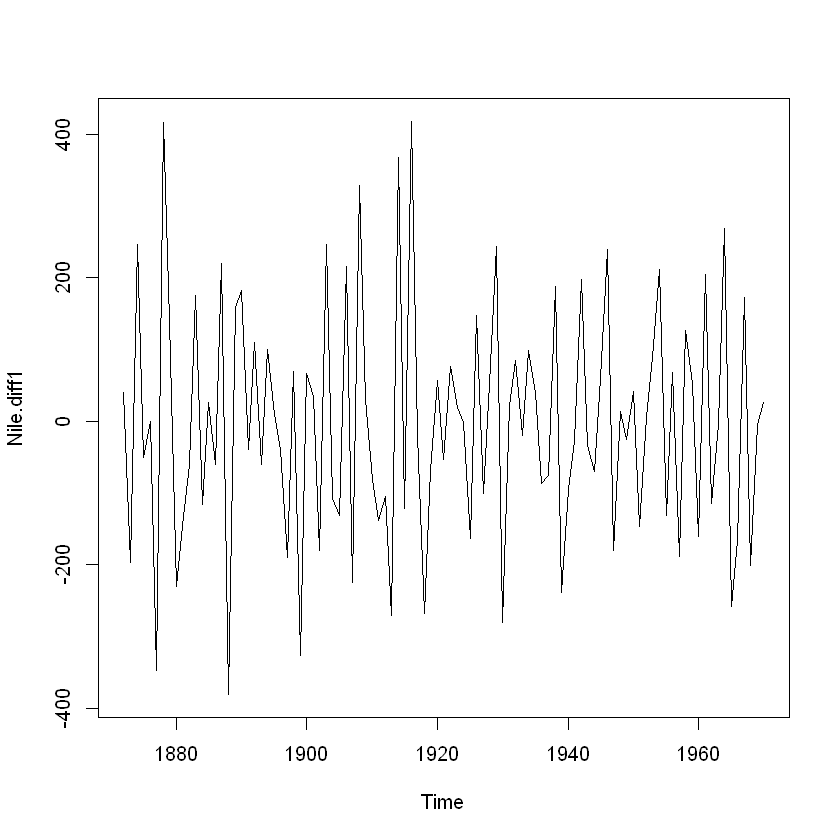

Nile.diff1 = diff(Nile, differences = 1)

plot(Nile.diff1)

1번 차분한 결과로는 아직 평균이 일정하지 않아 보임. 차분을 2번 한 결과는 아래와 같음.

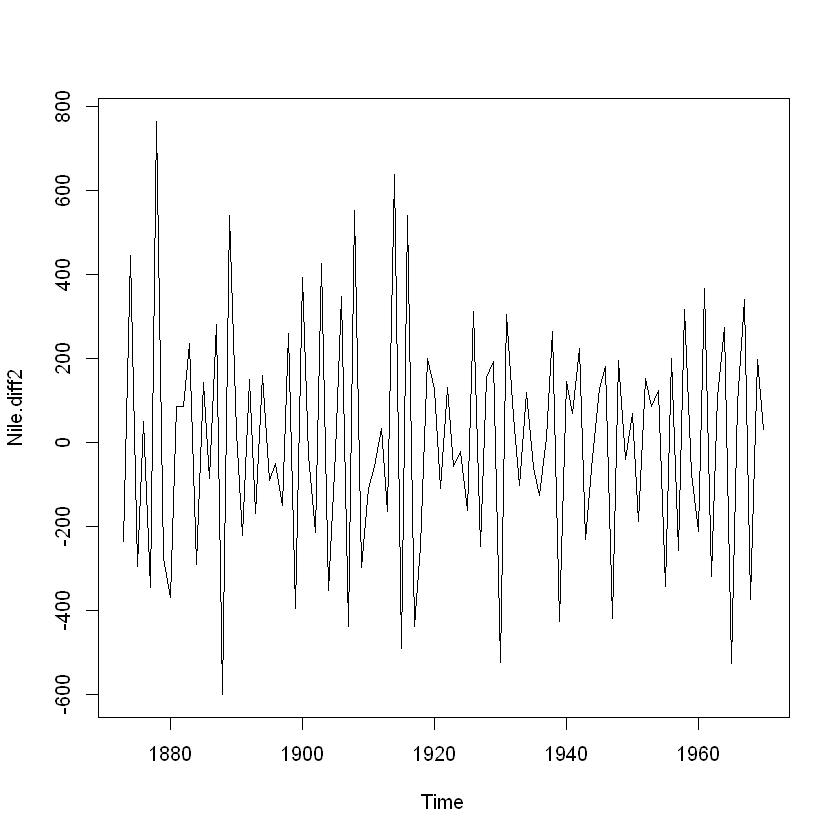

Nile.diff2 = diff(Nile, differences = 2)

plot(Nile.diff2)

위 그림은 2번 차분한 결과로 시간이 지남에 따라 평균과 분산이 어느 정도 일정한 정상성을 만족하는 것으로 보임.

ARIMA 모형 적합 및 검정

자기상관함수와 부분자기상관함수를 통해 ARIMA 모형을 적합한 후에 최종 모형을 결정할 수 있음.

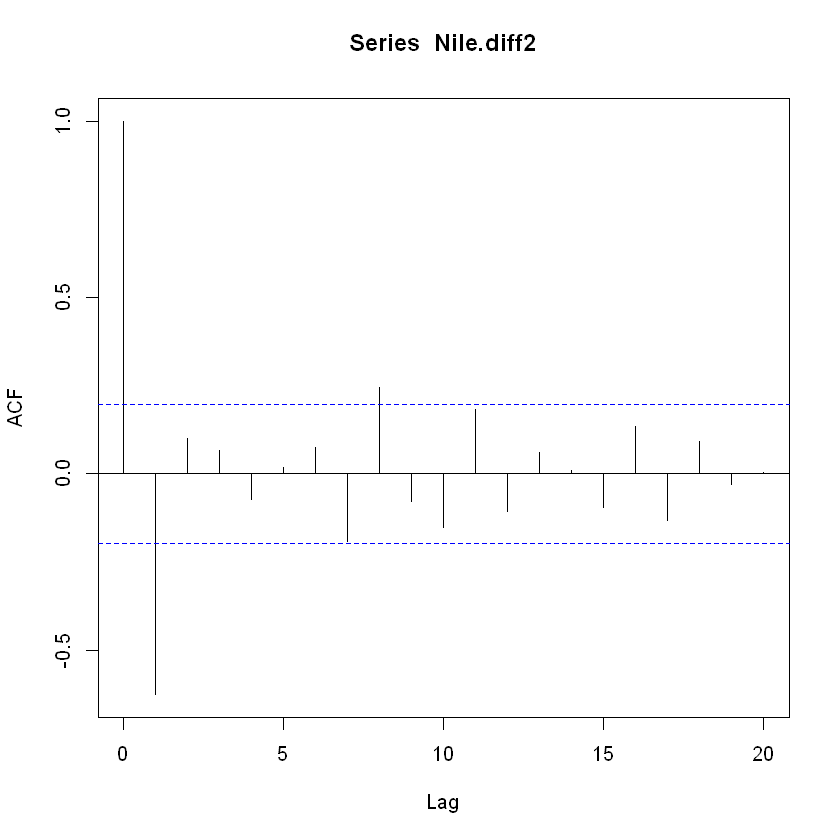

자기상관함수를 살펴보기 위해 acf 함수를 사용하여 2차 차분을 한 나일강 연간 유입량 시계열 자료의 자기상관함수 그래프를 그려보면 다음과 같음.

acf(Nile.diff2, lag.max=20)

acf(Nile.diff2, lag.max=20, plot=FALSE)

Autocorrelations of series 'Nile.diff2', by lag

0 1 2 3 4 5 6 7 8 9 10

1.000 -0.626 0.100 0.067 -0.072 0.017 0.074 -0.192 0.245 -0.079 -0.153

11 12 13 14 15 16 17 18 19 20

0.183 -0.106 0.062 0.010 -0.096 0.134 -0.134 0.091 -0.030 0.003

acf 함수의 lag 개수 20개로 설정했음. lag 개수를 너무 많이 설정하면 자기상관함수 그래프를 보고 모형 식별을 위한 판단이 힘들기 때문에 적절한 값을 선택함.

위 결과 자기상관함수가 lag=1, 8을 제외하고 모두 신뢰구간 안에 있는 것을 확인할 수 있음.

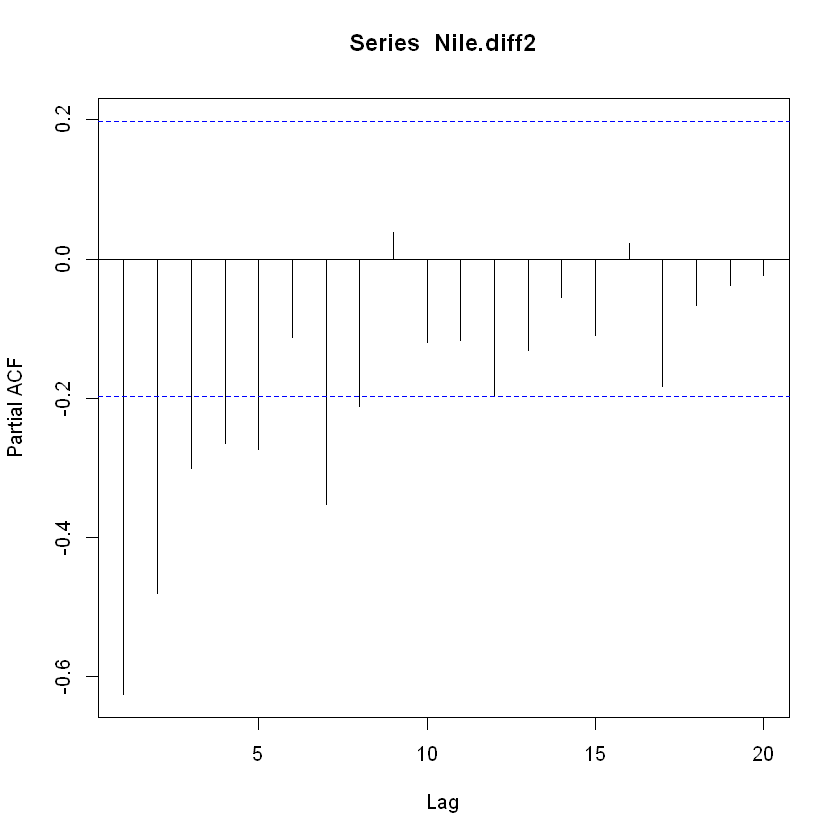

다음으로 부분자기상관함수 그래프를 그려보면 아래와 같음.

pacf(Nile.diff2, lag.max = 20)

pacf(Nile.diff2, lag.max = 20, plot=FALSE)

Partial autocorrelations of series 'Nile.diff2', by lag

1 2 3 4 5 6 7 8 9 10 11

-0.626 -0.481 -0.302 -0.265 -0.273 -0.112 -0.353 -0.213 0.038 -0.120 -0.117

12 13 14 15 16 17 18 19 20

-0.197 -0.132 -0.055 -0.109 0.022 -0.184 -0.067 -0.037 -0.024

부분자기상관함수가 lag=1~8에서 신뢰구간을 넘어서 음의 값을 가지고, lag=9에서 절단된 것을 볼 수 있음.

이와 같이 자기상관함수와 부분자기상관함수의 그래프를 종합해보면 다음과 같은

ARMA 모형이 존재하게 됨.

- ARMA(8,0) : 부분자기상관함수 그래프에서 lag=9에서 절단되었음

- ARMA(0,1) : 자기상관함수 그래프에서 lag=2에서 절단되었음

- ARMA(p,q) : AR 모형과 MA 모형을 혼합하여 모형을 식별하고 결정해야 함

어떤 모형을 선택해야하느냐 하는 문제는 생각처럼 쉽지 않음. 모수가 많다면 모형을 설명하는 설명력이

커지겠지만, 모형이 복잡하고 이해하기 어려움. 반대로, 모수가 적은 모형을 선택한다면 모형이 단순하고

이해하기 쉽지만, 모형을 설명하는 설명력이 상대적으로 낮아질 수밖에 없음.

본 예제에서는 forecast 패키지에 있는 auto.arima 함수를 사용하여 적절한 ARIMA 모형을 결정하도록 할 것임.

forecast 패키지 - auto.arima 함수

install.packages('forecast')

library(forecast)

auto.arima(Nile)

Installing package into 'C:/Users/wooil/Documents/R/win-library/3.6'

(as 'lib' is unspecified)

package 'forecast' successfully unpacked and MD5 sums checked

The downloaded binary packages are in

C:\Users\wooil\AppData\Local\Temp\RtmpoVx66K\downloaded_packages

Registered S3 method overwritten by 'xts':

method from

as.zoo.xts zoo

Registered S3 method overwritten by 'quantmod':

method from

as.zoo.data.frame zoo

Registered S3 methods overwritten by 'forecast':

method from

fitted.fracdiff fracdiff

residuals.fracdiff fracdiff

Series: Nile

ARIMA(1,1,1)

Coefficients:

ar1 ma1

0.2544 -0.8741

s.e. 0.1194 0.0605

sigma^2 estimated as 20177: log likelihood=-630.63

AIC=1267.25 AICc=1267.51 BIC=1275.04

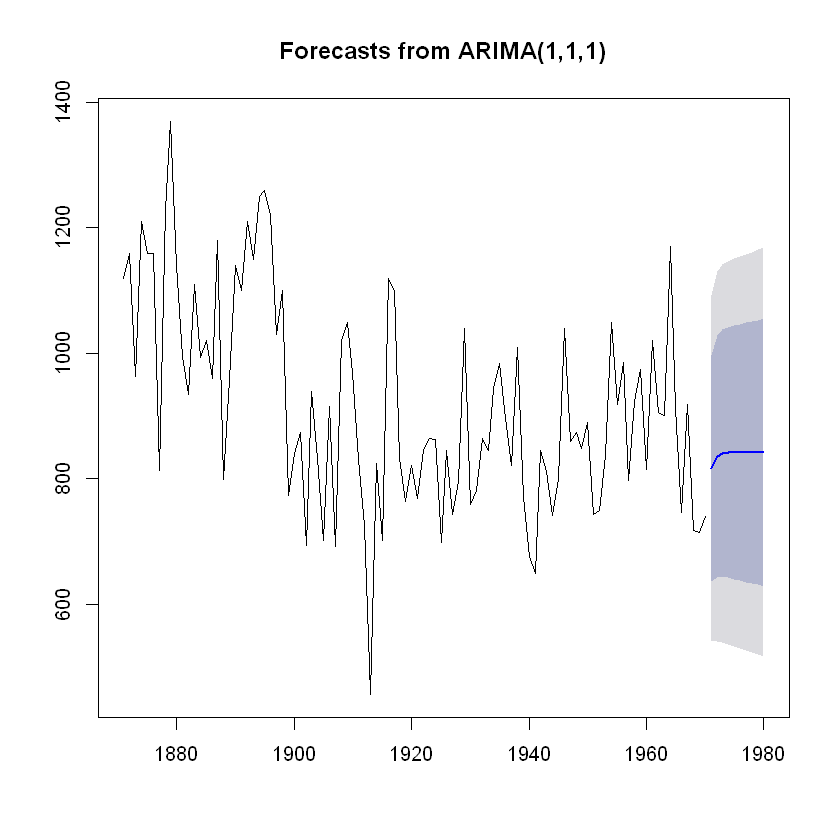

auto.arima 함수를 사용하여 나일강의 연간 유입량 시계열 자료에 적절한 모형은 ARIMA(1,1,1) 모형으로 결정된 것을 알 수 있음.

ARIMA 모형을 이용한 예측

시계열 자료에 대해 적절한 ARIMA 모형이 결정되었다면, ARIMA 모형을 통해 미래의 수치 값을 예측할 수 있음.

앞서 나일강 연간 유입량 시계열 자료의 모형은 ARIMA(1,1,1) 모형으로 결정되었음.

이 시계열 자료를 ARIMA(1,1,1) 모형에 적합함.

Nile.arima = arima(Nile, order=c(1,1,1))

Nile.arima

Call:

arima(x = Nile, order = c(1, 1, 1))

Coefficients:

ar1 ma1

0.2544 -0.8741

s.e. 0.1194 0.0605

sigma^2 estimated as 19769: log likelihood = -630.63, aic = 1267.25

데이터를 모형에 적합한 후 forecast 패키지의 forecast 함수를 사용하여 미래의 수치 값을 예측함.

h=10은 10개 년도만 예측한다는 의미임.

Nile.forecasts = forecast(Nile.arima, h=10)

나일강 유입량 데이터 예측 그래프

plot(Nile.forecasts)

댓글남기기